Hauptinhalt

Den Verarbeitern keine Milchpreissenkung zugestehen!

Medienmitteilung des Schweizer Bauernverbands vom 24. Juli 2019

Mehrmals haben der Schweizer Bauernverband (SBV) und die Schweizer Milchproduzenten (SMP) darauf hingewiesen, dass eine Milchpreissenkung im heutigen Marktumfeld absolut nicht gerechtfertigt ist. Diese Beurteilung unterstützen auch die Marktindikatoren des Bundesamts für Landwirtschaft. Die Argumentation des Migros-Verarbeitungsbetriebs ELSA entbehrt jeder Grundlage. Es wird immer klarer, dass es hier um eine direkte Margenverbesserung auf dem Buckel der Produzenten geht. SBV und SMP fordern deshalb von ELSA, auf die Milchpreissenkung bei ihren Direktlieferanten zu verzichten. Weiter müssen alle Milchvermarktungsorganisationen solidarisch konsequent bleiben und auch ihrerseits gegenüber der ELSA keine Preisnachlässe gewähren.

Aktuell ist die Alpsaison voll im Gange und die Milchmengen gehen wie jedes Jahr im Sommer zurück. Die Migros-Tochter ELSA hält unerklärlicherweise an ihrer Milchpreissenkung fest und argumentiert weiterhin mit der schlechten Marktlage.

Es gibt keine Marktargumente für eine Preissenkung

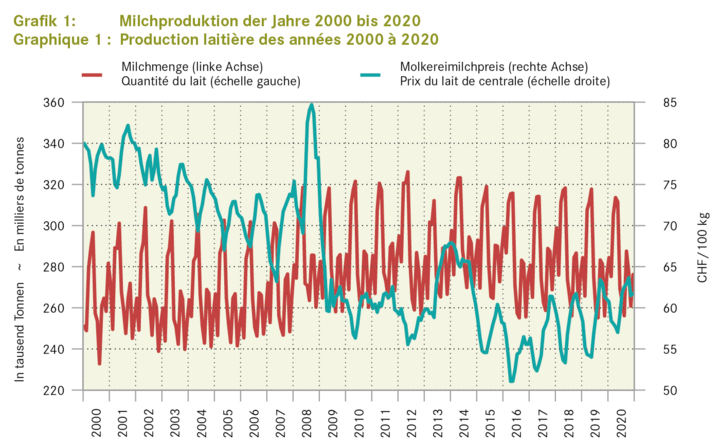

Der bis Mai 2019 erfolgte Rückgang der Milchmengen um 2.3 Prozent hält momentan an und wird sich angesichts der anhaltenden Trockenheit eher verstärken. Sämtliche Marktbeobachtungsinstrumente zeigen eine stabile bis leicht positive Situation. Selbst der Marktbericht Milch des Bundesamts für Landwirtschaft beurteilt die Marktlage sowohl national, wie auch international als «stabil».

- Die Butterlager sind bei gutem Absatz weiter tief.

- Die Branchenorganisation Milch hat beschlossen, den A-Richtpreis stabil zu halten und ab September gar um drei Rappen zu erhöhen.

- Die Milcheinlieferungen sind international mehrheitlich unter Vorjahr (Neuseeland -1.3 Prozent, Australien -11.7 Prozent, EU +0.3 Prozent, USA auf Vorjahresniveau).

- Die Marktlage und Aussichten in der EU sind stabil bis verhalten positiv. Zum einen sind die Pulverlager aktuell sogar ganz leer und der LTO-Preis (entspricht dem Durchschnittspreis bei 17 grossen europäischen Molkereien) ist im April und Mai über Vorjahr und über dem Durchschnittswert der letzten fünf Jahre.

- Die Produzentenpreise sind in der Schweiz entgegen der Behauptung der ELSA nicht zusammengefallen. Durchschnittlich sind die Preise gerade einmal um 0.8 Rappen (nicht 2.5 Rappen) gesunken und das vorwiegend aus Gründen, welche die ELSA nicht für sich beanspruchen kann (Exporte mit der Nachfolgelösung Schoggigesetz).

Keine Preissenkung der ELSA akzeptieren!

Alle Milchvermarktungsorganisationen sind aufgefordert, diese Position einheitlich zu vertreten. Sie müssen solidarisch verlangen, die einseitig durchgeboxte Preissenkung bei den ELSA-Direktlieferanten rückgängig zu machen. Gleichzeitig ist es zentral, dass auch keine der Milchhandelsorganisationen der ELSA oder einem anderen Verarbeiter Preissenkungen zugesteht. Die Schweizer Gesellschaft verlangt Nachhaltigkeit und die Milchproduzenten tragen, mit ihrer Arbeit auf den Betrieben, ihren Teil dazu bei. Nun sind auch die Milchkäufer gefordert, ihren Teil mitzutragen. Ansonsten kann die Migros in ihrer Werbung nicht länger behaupten, ein nachhaltiger und fairer Partner zu sein.

E-Boards

Rückfragen

Sandra Helfenstein

Schweizer Bauernverband

Leiterin Departement Kommunikation und Marketing

Geschäftsbereich Medien & Kampagnen

Mediensprecherin

Telefon 056 462 52 21

Mobile 079 826 89 75

E-Mail sandra.helfenstein@sbv-usp.ch

Reto Burkhardt

Schweizer Milchproduzenten

Telefon 079 285 51 01