Définition

Le coût véritable est la somme des coûts d’un produit ou d’un service qui, outre le prix du marché, comprend les effets cachés (« coûts externes »). Parmi ces derniers figurent par exemple la pollution de l’environnement, des conséquences sur la santé, des abus sociaux ou le non-respect du bien-être animal ainsi que les effets externes positifs, qui ne sont souvent pas pris en compte dans le prix, mais qui sont supportés par la société. Un calcul transparent des coûts véritables doit aider à encourager des choix plus durables afin de parvenir à une transformation du système alimentaire.

Le concept

Le coût véritable d’un produit se calcule en additionnant les aspects suivants :

- Coûts de production : travail, capital et autres ressources, transport, transformation, etc.

- Coûts externes : coûts monétaires et non monétaires, p. ex. coûts cachés sanitaires, émissions de gaz à effet de serre, réaffectation des sols, consommation d’eau, perte de biodiversité.

Le rapport « La Situation mondiale de l’alimentation et de l’agriculture » de la FAO[1] conclut que les coûts cachés du système agroalimentaire mondial s’élèvent à 12 700 milliards de dollars américains par an. Ce total est imputable :

- pour 600 milliards à des coûts cachés sociaux

- pour 2900 milliards à des coûts cachés environnementaux

- pour 9300 milliards à des coûts cachés sanitaires

Pour la Suisse, le rapport de la FAO cite les chiffres suivants :

- 0 milliard de dollars de coûts cachés sociaux

- 3.6 milliards de dollars de coûts cachés environnementaux

- 18 milliards de dollars de coûts cachés sanitaires

Ces chiffres sont empreints de grandes incertitudes, entre autres parce que seules sont utilisées des données disponibles au niveau mondial.

Projets et perspectives actuels

« Stratégie pour le développement durable 2030 » La Confédération s’engage « en faveur de la vérité des coûts par l’intermédiaire de l’internalisation des coûts externes. »

- Future orientation de la politique agricole L’un des quatre champs d’action est d’« améliorer la transparence et la vérité des coûts » : « la transparence limitée des marchés et la prise en considération insuffisante des effets externes dans les prix à la consommation sont des facteurs qui n’incitent pas à avoir un comportement d’achat durable, bénéfique pour la santé et favorable au bien-être des animaux. Il s’agit donc de faire en sorte que les consommateurs puissent avoir accès aux informations nécessaires. En outre, il faut des mécanismes incitant à mieux tenir compte des coûts externes au moment de l’achat. »

- Stratégie Climat pour l’agriculture et l’alimentation 2050 La mesure K-07 est la suivante : élaborer des propositions de réforme pour se rapprocher de la transparence des coûts dans la chaîne de création de valeur des denrées alimentaires.

- Projet FNS Un consortium de différents partenaires a initié le projet TRUE-COST, financé par le FNS pour la période 2024-2027. Le montant alloué s’élève à 3 219 332 CHF.

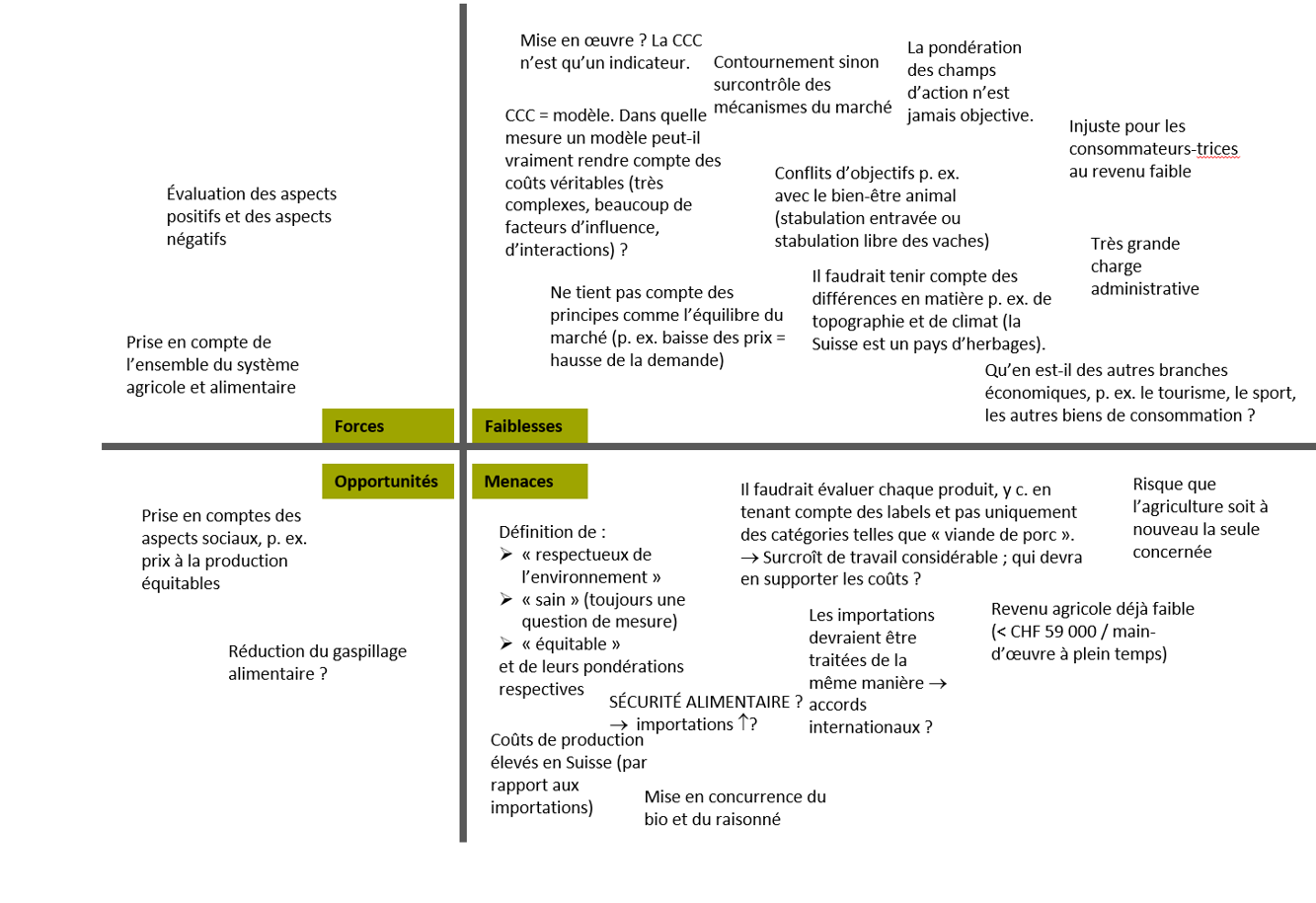

Rien de plus qu’un modèle : calcul et normalisation difficiles

Le calcul des coûts véritables par l’approche de la comptabilité du coût complet (CCC) n’est qu’un modèle ou un indicateur qui ne reflète que de manière très simplifiée la réalité complexe et qui repose sur de nombreuses hypothèses, certaines ne pouvant être déterminées sur la base de données probantes. Les impacts écologiques et sociaux sont difficiles à mesurer. La pondération ou l’évaluation des différentes composantes est également subjective (p. ex. bien-être animal), les facteurs retenus ne sont pas toujours les mêmes, les interactions ne peuvent être que mal représentées et les conflits d’objectifs ne sont pas pris en compte.

Sous-estimation de la complexité

La détermination des coûts véritables est complexe, car certains effets sont difficilement mesurables et que les données fiables font souvent défaut, ce qui empêche de prendre en compte les facteurs correspondants.

Par conséquent, il faudrait calculer séparément les coûts véritables de chaque exploitation (agricole) et de ses produits pour être en mesure de les représenter de manière équitable. En effet, les bases et les conditions (p. ex. topographie) de la production et l’orientation technico-économique de l’exploitation diffèrent fortement d’une entreprise agricole à l’autre. Une mise en œuvre est donc impossible.

Réalités du marché non prises en compte

Le concept des coûts véritables repose sur des hypothèses théoriques qui ne correspondent pas toujours à la réalité économique du marché. Les prix sont déterminés non pas uniquement par les coûts de production, mais aussi par l’offre et la demande, les accords commerciaux internationaux et les conditions politiques. Une mise en œuvre unilatérale pourrait donc entraîner des distorsions du marché et affaiblir la compétitivité de l’agriculture, sans pour autant modifier sensiblement les habitudes de consommation.

Désavantage de l’agriculture suisse

La prise en compte des coûts véritables augmenterait les coûts de production pour les agricultrices et agriculteurs. Comme les aliments importés ne sont bien souvent pas soumis aux mêmes normes que celles en vigueur en Suisse, ils pourraient rester moins chers malgré des coûts de transport plus élevés. Une mise en œuvre unilatérale des coûts véritables pour la Suisse ou certains pays créerait une inégalité de traitement. Les paysannes et paysans indigènes s’en retrouveraient désavantagés, et une perte de compétitivité des aliments suisses produits de manière plus durable pourrait survenir, tandis que davantage de produits moins chers seraient importés.

Promotion du tourisme d’achat

Si la prise en compte des coûts véritables rendait les denrées alimentaires plus chères, les consommatrices et consommateurs seraient tentés de faire davantage leurs courses à l’étranger, où ces coûts ne sont pas pris en compte. Le tourisme d’achat augmenterait, en particulier dans les régions frontalières, ce qui réduirait encore les ventes de produits indigènes. L’agriculture et l’ensemble de la chaîne de création de valeur suisse n’en ressortiraient pas indemnes.

Obstacles bureaucratiques et surcroît de travail

Une mise en œuvre générale nécessite des structures bureaucratiques importantes pour le calcul, le contrôle et l’application. Les agricultrices et agriculteurs devraient fournir des documents et des preuves supplémentaires, des tâches gourmandes en temps et en argent. Pour les exploitations familiales en particulier, le surcroît de bureaucratie représenterait une charge considérable.

Position de l’Union suisse des paysans

Les prix sont négociés par les organisations de producteurs membres de l’Union suisse des paysans sur la base des coûts de production. L’USP est toutefois très critique à l’égard de l’application du coût véritable, car il pourrait entraîner une augmentation des coûts de production, des désavantages concurrentiels pour l’agriculture indigène et un accroissement du tourisme d’achat. Ce sont surtout les hypothèses de départ et les calculs des coûts externes qui posent problème. Ceux-ci sont complexes et difficiles à normaliser, ce qui ne permet guère de garantir une mise en œuvre équitable. Les coûts véritables représentent une menace, car ils tentent de piloter la consommation et la production sans tenir compte des conflits d’objectifs. Au lieu de charges supplémentaires, l’USP mise sur des incitations pour une production durable, des conditions de marché équitables et une meilleure appréciation des denrées alimentaires régionales.

_____________

[1] FAO (2023). La Situation mondiale de l’alimentation et de l’agriculture 2023.

Michel Darbellay

Directeur adjoint

Responsable du département Production, marché & écologie

Responsable de la division Production animale

Laurstrasse 10, 5200 Brugg

michel.darbellay@sbv-usp.ch

Département Production, marché & écologie

Division Production animale